Annuïteitenhypotheek

Wat is een annuïteitenhypotheek?

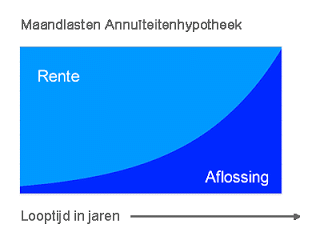

In deze hypotheekvorm wordt er maandelijks een gelijkblijvend bedrag(de annuïteit) aan hypotheeklasten in rekening gebracht. Alleen de samenstelling van de maandlast wijzigt. In het begin is het hoofdzakelijk betaling van rente en een klein bedrag aan aflossing. Door de aflossingen daalt de hoogte van de verschuldigde rente en wordt er maandelijks steeds meer afbetaald.

In de annuïteitenhypotheek blijven de bruto maandlasten gelijk. Doordat de rentelasten dalen worden de netto maandlasten steeds hoger.

Sinds 1 januari 2013 zijn de annuïteitenhypotheek samen met de lineaire hypotheek de enige twee hypotheekvormen die recht geven op hypotheekrenteaftrek. Dit geldt alleen voor nieuw gesloten hypotheken.

In vergelijking met de lineaire hypotheek zijn de maandlasten in de annuïteitenhypotheek in de eerste jaren van de looptijd lager. Gerekend over de gehele looptijd wordt er in de annuïteitenhypotheek meer betaald aan hypotheekrente.

Per de einddatum van de rentevast periode kunnen de maandlasten wel stijgen of juist dalen. Uitgaande van een gelijkblijvende hoogte van de hypotheekrente, blijven de maandlasten gedurende de looptijd gelijk.

Voordelen van de annuïteitenhypotheek:

- Er wordt maandelijks afbetaald op de hypotheekschuld

- In vergelijking met de lineaire hypotheek zijn de maandlasten in het begin relatief laag

- Bruto maandlasten blijven gelijk

Nadelen van de annuïteitenhypotheek:

- Aflossing gaat in de eerste jaren langzaam

- Het fiscaal voordeel neemt af

- De eigenwoningreserve neemt door de aflossing toe